新型コロナ下での生活が常態化するなかで、働き方がますます多様化している。コロナ対策においては、働く人々を給与所得者と自営業者に分ける、伝統的な二分法では対応できない現状が明らかとなり、新たな対応が迫られている。ここでは、まず多様な働き方の現状を説明し、税・社会保障制度がそれに対応せず、混乱した状態であることを示す。続いて、新型コロナ対策の柱である雇用調整助成金や持続化給付金の支給などにおいて、どのような特別措置を採らざるをえなくなったかについて述べる。以上をもとに、コロナ時代に働く人々に不可欠なものは、納税電子化の徹底、厚生年金の適用拡大と社会保険料負担軽減のための税還付であることを主張する。

| ・働き方の多様化と税・社会保障の対応の現状 ・コロナ対策の特別措置―「枠」を超えた対応がなぜ必要となったか ・コロナ時代に働く人々をどう支えるか―必要な改革 改革1:電子納税の徹底 改革2:厚生年金の適用拡大による国民年金の廃止 改革3:税還付による社会保険料負担の軽減 |

働き方の多様化と税・社会保障の対応の現状

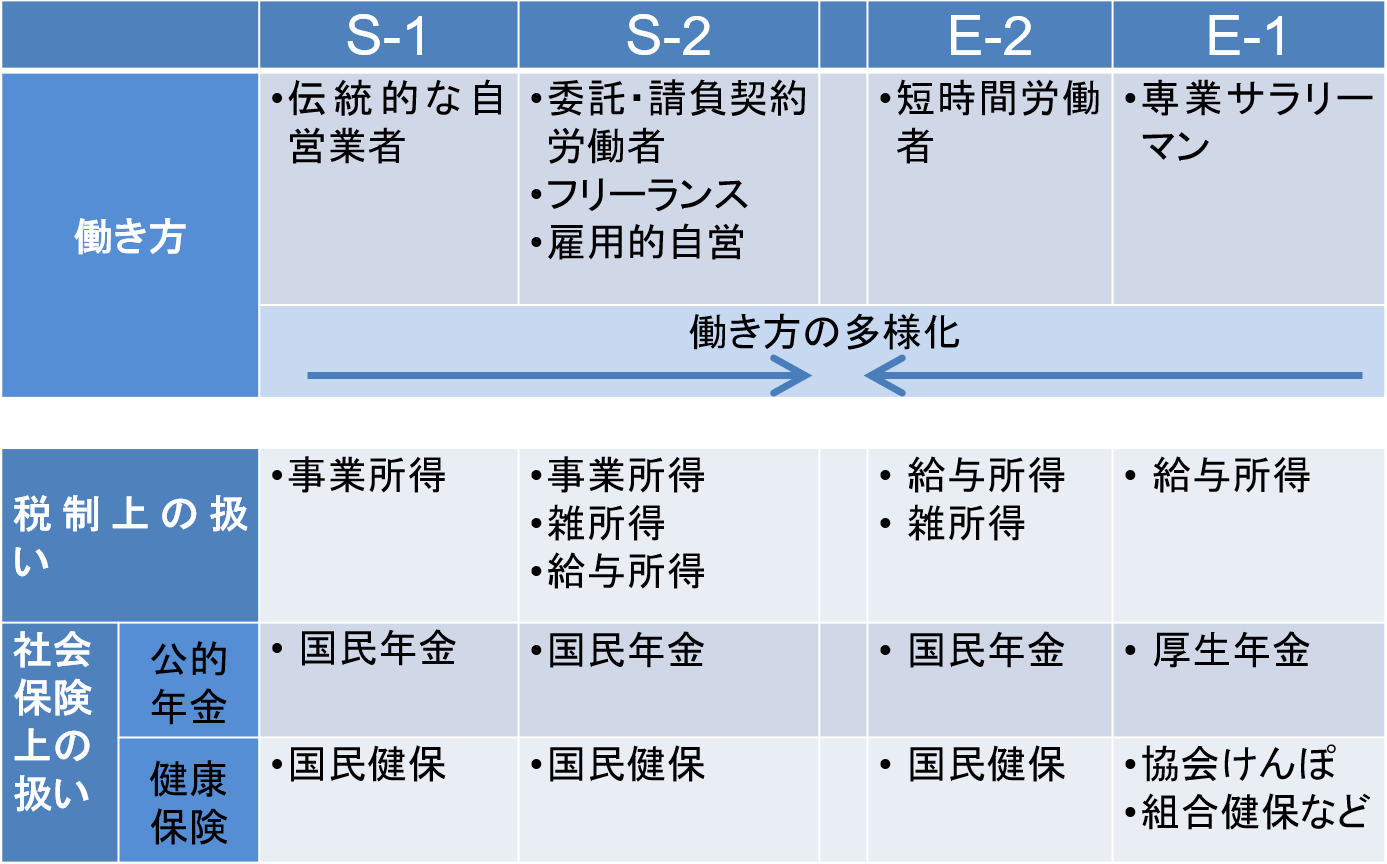

戦後日本の経済と社会を支えたのは、「モーレツ」と呼ばれた専業サラリーマンと農家、町工場、商店などからなる自営業者であった。そうした働き方を前提に1960年代に、公的年金や医療の国民皆保険制度が形作られた。しかし、バブル経済崩壊後、そして現在のインターネットのプラットフォーマーの出現とともに、働き方が多様化している。その現状を示したのが、以下の表1である。

表1 働き方の多様化と税・社会保障の対応の現状

(注)E-1とE-2の間には、今後増大が予想される、テレワークなどによる「副業を持つサラリーマン」などが入る。この場合税法上の扱いは、給与所得あるいは雑所得である。

(出所)田近・相川(2020)をもとに筆者作成。

表1は、右端に専業サラリーマン(E-1)、左端に伝統的な自営業者(S-1)を配している。この間を埋めるかのように働き方が多様化している。サラリーマン(給与所得者)サイドではまず、正規労働に代わって非正規労働が増加した。それが今では、複数の場所で働く短時間労働者も普通になっている。コロナ禍のテレワークが広まるなかで、副業を持つサラリーマンの数も増大すると思われる。

自営業サイドでは、働き方はさらに多様化している。委任・請負契約に基づいて自分の得意分野で仕事をする人々が増えている。フリーランスと呼ばれるのはこうした人達である。また、宅配便の配送などを個人で請負う場合もある。コロナ禍で、街で見かける料理の配送人も現代の自営業者であり、インターネットを介して指示された仕事をしていることから雇用的自営とも呼ばれている。いまやそうした人たちをギグワーカーと総称することも定着している。こうして働き方の右と左の両極は、真ん中に向かって限りなく多様化している。

しかし問題なのは、働き方の多様化が進むなかで、税と社会保障制度が旧態依然であることだ。それをもっとも端的に表しているのが、税制である。サラリーマンの所得は給与所得、自営業者の所得は事業所得、では通用しなくなっている。サラリーマンでも給与所得と同時にその他所得(雑所得)を得るのは珍しいことではない。自営業者の所得は混乱状態であると言ってよい。サラリーマンと同じような仕事をしていても、その所得は事業所得であったり、雑所得であったりする。さらにコロナ禍でわかってきたことは、給与所得でさえあり得ることだ。働き方と所得の種類が一致しない状態となっている。

それに反して、社会保障ではサラリーマンと非サラリーマンの間に高い壁が設けられている。サラリーマンであっても手厚い保障を受けることができるのは、専業でなければならない。サラリーマンでも労働時間が、週20時間に満たない場合は、自営業者の扱いとなる。具体的には、専業サラリーマンは、公的年金は厚生年金、医療保険は協会けんぽか組合健保に加入する。いわば専業サラリーマンの社会保障の城だ。

しかし、そうでない人たちはすべて、公的年金は国民年金であり、医療保険は国民健康保険である。格差は年金でとくに顕著だ。国民年金は、毎月16,540円の保険料で20歳から60歳まで全期間加入して、年金額は毎月6.5万円程度である。これは報酬比例部分の年金がないからである。しかし、加入者の所得捕捉が難しいとの理由で国民年金を定額年金に限定したのは、今から60年前の話である。それが現在まで続いた結果、老後の支えとは到底言えない年金制度が日本には存続することになった。

コロナ対策の特別措置―「枠」を超えた対応がなぜ必要となったか

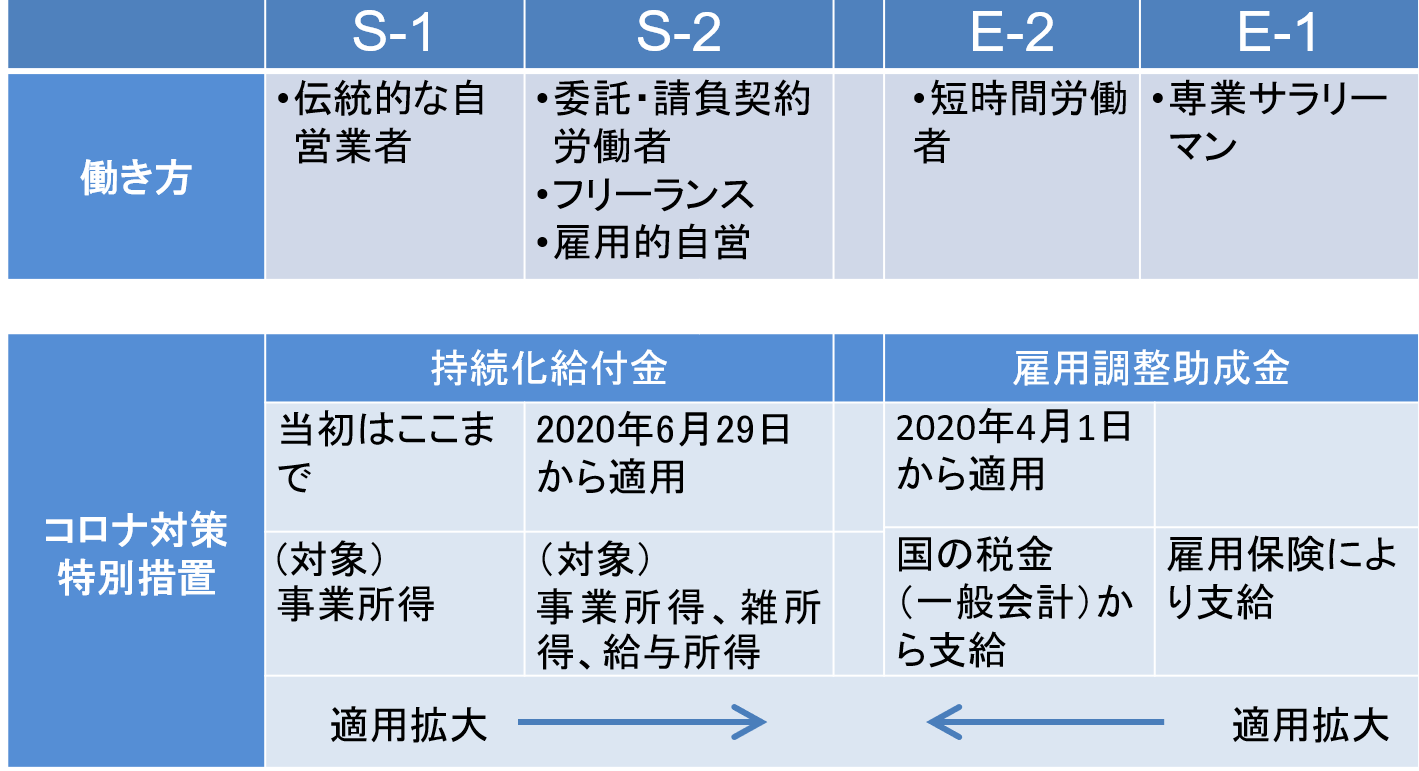

こうした専業サラリーマンと伝統的な自営業者の二分法を前提に組み立てられてきた税制と社会保障制度は、コロナ禍で限界に達している。その結果、特例に特例を重ねないと、助けるべき人々に手を差し伸べることが困難となっている。それを示したのが、表2である。

表2 コロナ対策の特別措置-「枠」を超えた臨時対応

(注)短時間労働者に適用された休業補償は、「緊急雇用安定助成金」と呼ばれるが、補償内容は雇用調整助成金と同様である。

(出所)田近・相川(2020)をもとに筆者作成。

新型コロナ対策の二大柱は、休業中の労働者の所得補償である「雇用調整助成金」とコロナで売上が大きく減った事業者への「持続化給付金」である。コロナ対策を実施するなかでわかったことは、この二つの支援ともに、これまでの枠を超えた臨時対応なしには執行できなかったということだ。それを簡潔に見ていくことにする。

雇用調整助成金は、雇用保険に加入している労働者に給付される仕組みである。しかし、コロナ禍で仕事がなくなり、困っているのは雇用保険に加入していない短時間労働者も同じだ。そこで、特別措置として短時間労働者の休業保障は保険を通じてではなく、税金(国の一般会計)から支払われることになった。

持続化給付金では、多様化した働き方にこれまでの制度がいかに追いついていないかが明らかとなった。この制度のパンフレットでは、「農業、漁業、製造業、飲食業、小売業、作家・俳優業など幅広い業種が対象となります」として、コロナで売上の落ちた事業者を助けることとしている(経済産業省、2020)。支援の対象と想定されたのは、まさに伝統的な自営業者であり、その所得は事業所得である。しかし、すぐにわかったことは、それでは現代の多くの自営業者を救えないことである。

表の「S-2」に属する自営業者の多くが支援対象から落ちてしまった。それは、その所得が事業所得に限定されることなく、雑所得であったり、給与所得であったりするからである。そこで、急遽方針を変えて、実態的にどんな所得でも救済対象となった。

このほか、小学校等が臨時休校となった場合の保護者の休暇取得補償でも特別措置が必要となった。まず、雇用調整助成金と同じように正規、短時間労働者に共通の支援が求められた。さらに、フリーランスなど業務委託契約で働く自営業者にも支援が適用された。しかし、制度発足当初、給与所得者と自営業者の間の支給額の格差が指摘され、社会的な反響を呼んだ。その結果、給与所得者の場合、一日の上限を15,000円、自営業者の場合、一日当たり7,500円の定額とすることになった。親からすれば、働き方が違うと政府が決めれば、なぜ支援の金額が違ってくるのか腑に落ちないであろう。

コロナ時代に働く人々をどう支えるか―必要な改革

以上、多様な働き方に日本の税、社会保障制度がいかに対応できていないか、それがコロナ禍のなかで具体的な姿となって現れていることをみてきた。まさに、問題は現在進行中である。以下では、3点に絞って必要な改革について述べる。

改革1 電子納税の徹底

コロナ禍で鮮明になったことの一つは、政府が支援を行うためには、支援を必要とする人々の所得を的確に把握しなければならないということである。問題を複雑にしている所得区分(事業所得、雑所得と給与所得)は後日の課題として、所得把握のために必要な改革について述べる。

給与所得者の多くは会社での年末調整を通じて納税し、そのほかの人々は、確定申告(自主的な申告)をすることとされている。この仕組みのもとで、広範囲にわたる人々の所得の的確な捕捉と納税が必要である。と同時に、支援の必要な人をきちんと認定して、救援の手を差し伸べなければならない。この一連の作業は情報のフローであり、電子化を通じた透明性の高い、効率的なシステムが不可欠である。

とくに電子化が求められるのは、自営業者の所得情報である。それは政府サイドからだけではない。必要な書類をいくつもの働き先から集め、確定申告をしないとならない納税者も同様である。多様化した働き方のなかで、だれもが確定申告をしないとならない日も遠くないかもしれない。したがって、納税電子化を必要としているのは、政府だけではなく、納税者自身でもある。

この点、わが国は他国と比べて大幅に遅れを取っている。いまや多くの国では、日本でいえば国税庁から納税者にインターネットを通じて税額通知書が送られ、そこに記載された所得、税額でよければ即刻納税が完了するのが当たり前になっている。筆者もそうした状況を台湾や韓国で目の当たりにした。日本も急ぎ、こうした態勢を整えなければならない(田近、2019)。

改革2 厚生年金の適用拡大による国民年金の廃止

すでに指摘したように、日本の社会保障の最重要問題の一つは、専業サラリーマン(正規労働者)とその他の人々の間に高い壁が設けられていることである。端的に言えば、厚生年金に入れるのは専業サラリーマンだけで、その他は国民年金だ。この仕組みがあるから、雇い主は正規雇用を非正規雇用や請負契約にしても、被用者は国民年金に加入することになるので、社会保険料を支払わなくてもすむ。しかし、すでに述べたように、国民年金に40年間加入しても年金額は月に6.5万円である。公的年金で老後をすべて賄うことは不可能としても、これでは老後の生活の設計が困難である。

そこで必要なのは、厚生年金の加入要件を緩和して、働き方に関係なく、すべての人々が厚生年金に加入する仕組みを実現することである。そのためには、加入者も雇い主も政府も負担が増大する。けっして、安上がりの改革ではない。しかし、いままで安くてすんだのは、するべき改革を何十年にもわたって先送りしてきたからである。改革の道筋については、田近(2020)で論じたが、改めて厚生年金の適用拡大による国民年金の廃止を求めたい。

改革3 税還付による社会保険料負担の軽減

あるべき社会保障に向けた改革で避けられないのは、制度を支える社会保険料が増大することである。負担の増加は、制度参加者すべてに求められる。とくに低所得者にとって、重い負担だ。またすでに、多くの個人にとって社会保険料負担のほうが、所得税負担よりも大きくなっている(田近・八塩、2018)。

ここで大切なことは、税と社会保険料の負担を別個のものと考えるのではなく、一体化して、全体の負担の調整を図ることである。その鍵を握るのは、所得捕捉とそれを実現する納税電子化である。これを前提として、所得額に見合った税と社会保険料を求める。一定水準の所得層以下で負担軽減が必要ならば、税負担の軽減を通じて実現する。これは社会保険の財源確保のためには社会保険料のカットは困難であることと、個人負担の機動的調整を行えるのは税だからである。具体的には、税還付という形をとる。所得税で税額控除と呼ばれるものである。

そしてこの先には、社会保険料を社会保険税として徴収することで、税と社会保障負担を完全に一体化する道が開かれる。これによって、社会保険料がかかることによる「働き止め」など、労働意欲の阻害要因を取り除くことができる。納税電子化と並んで力を入れて取り組まなければならない改革である。

参考文献

経済産業省、2020、「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」、10月.

田近栄治、2020、「公的年金改革 ―国民年金の廃止と厚生年金への一元化を図れ」、東京財団政策研究所.

田近栄治・相川陽子、2020、「多様な働き方への税・社会保険制度の対応―負担の公平をどう実現するか―」、『租税研究』、1月号、pp.97-112.

田近栄治、2019,「所得税の納税電子化の推進と今後の展望―日本、韓国、台湾の取組を踏まえて」、『税理』、2月号、pp.2-10.

田近栄治・八塩裕之、2018、「家計の税・保険料負担の実態―『国民生活基礎調査』の個票による分析―」、『租税研究』、6月号、pp.161-177.

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

急激に進行する円安の正体は何か

急激に進行する円安の正体は何か

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

資産を勘案した社会保障負担、カギはマイナンバーの口座付番 —連載コラム「税の交差点」第117回

資産を勘案した社会保障負担、カギはマイナンバーの口座付番 —連載コラム「税の交差点」第117回